自從限貸令浮上檯面以來,不少民眾在網上分享申請房貸遇到困難的經驗,面對這種情況,永慶房產專家提出警告,儘管政府針對首購族推出優惠性房貸政策,大多數貸款條件仍然取決於買方的信用狀況,「如果有仲介或自稱理財專家聲稱能在限貸令下保證提高房貸額度,民眾務必多方查證其建議是否合理且合法,切勿因為急於買房而輕信這些可能違法的『衝高房貸』方法,以免落入炒房團的詐騙陷阱」。

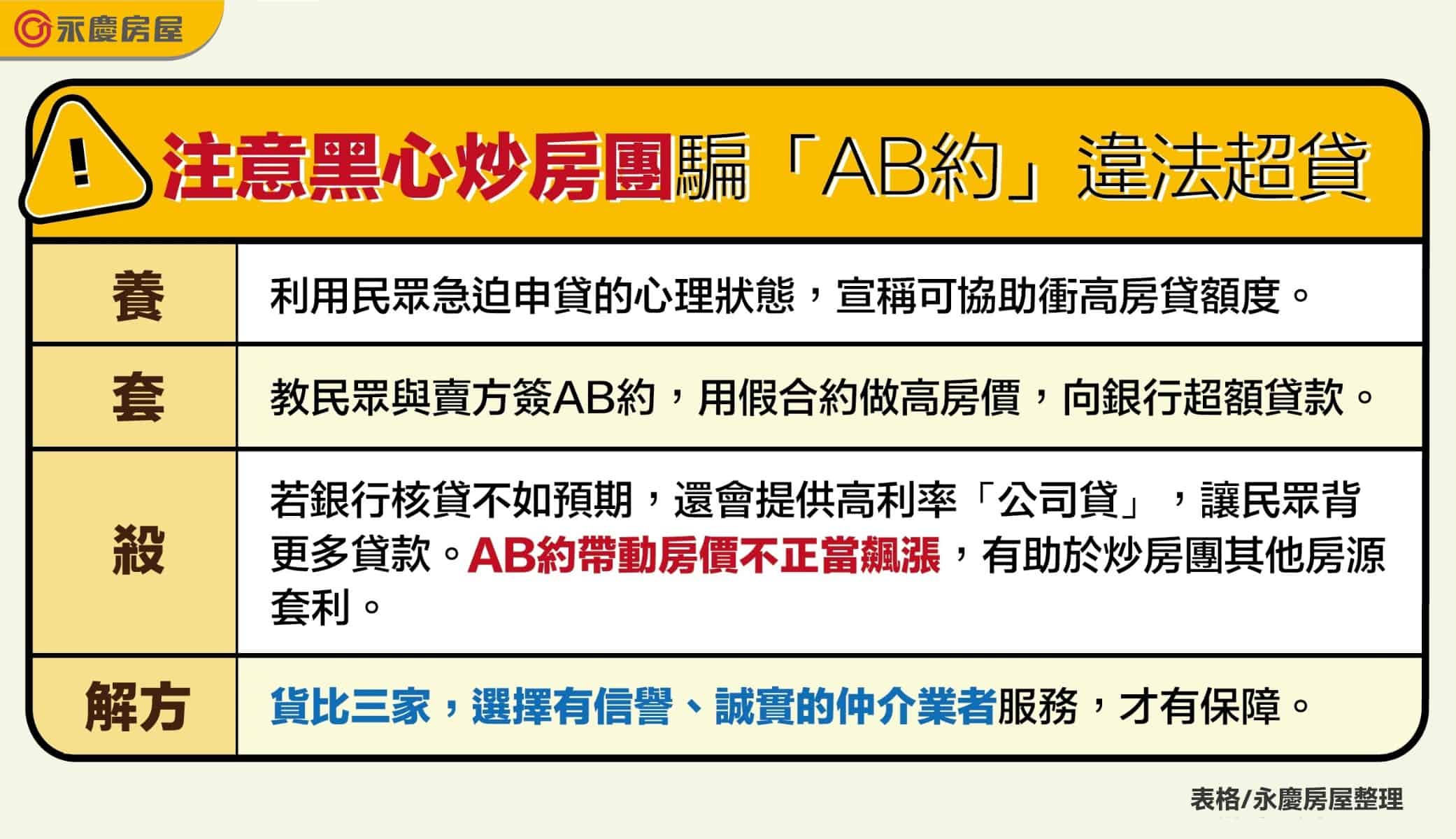

永慶房屋業管部協理陳賜傑表示,近一年來房市熱絡,吸引不少首購族入市;然而,隨著銀行房貸額度趨於飽和,網路上出現不少民眾分享對保後延後撥款或貸款利率偏高的情況,有心人士可能利用民眾急於申貸的心理,誘導簽訂AB約,以虛高的假合約向銀行超額貸款。

陳賜傑舉例,若一棟總價1000萬元的房子,正常八成貸款僅能貸得800萬元;但若以1250萬元的假合約申請,就能貸到1000萬元,表面上買方可多出近200萬元現金應付前期還款或補足頭款,炒房團也能順利脫手房產,然而這種做法已觸犯《刑法》中的使公務人員登載不實、偽造文書、詐欺等罪。

更值得注意的是,若銀行實地鑑價後認定假合約買價過高,仍以市價1000萬元核貸,買方可能因湊不出頭款而違約,不僅買不到房子,還得賠償違約金!

陳賜傑進一步指出,部分詐騙集團甚至會慫恿受害人尋求信貸或民間融資,甚至提供高利率的「公司貸」,讓受害人背負更多債務,未來若無力還款,可能被迫賣屋還債,甚至因法拍價格不及市價而負債。

針對如何合法提高房貸額度,陳賜傑提出幾點建議,首先需要提供穩定的薪資入帳證明,如薪轉銀行帳戶明細或入款紀錄,有助提高銀行信任;其次,維持良好的個人信用,避免信用卡遲繳、動用循環利息、預借現金或超額刷卡等情形;此外,在申辦房貸前1至2年,可與特定銀行保持良好互動,如集中存款、固定刷卡或投資基金,讓銀行更了解申請人的財務狀況。

對於曾有信用不良紀錄或目標核貸金額與銀行方案有落差的借貸人,陳賜傑建議可尋找信用良好、財力雄厚、現任公職人員或上市櫃企業員工等作為保證人,以增加銀行的信心,爭取更優惠的房貸條件。

表/永慶房屋提醒應注意黑心炒房團騙「AB約」違法超貸。永慶房屋彙整提供

面對當前的房貸環境,民眾更應謹慎評估自身財務狀況,提早做好個人理財規劃,切勿輕信非法超貸的誘惑,以確保購屋過程的合法性和安全性。