限貸令上路後,是否還是換屋的好時機?永慶房產專家指出,第七波信用管制雖調降第二戶以上房貸成數,但有條件排除換屋族、繼承者,即使「有房有貸」也能不受限貸令影響,想爭取首購利率則要再滿足額外條件。

永慶房屋契約部資深經理陳俊宏表示:「換屋族最關心的,就是我舊屋留著或賣掉有什麼差別?」最新一波俗稱「金龍海嘯」的信用管制,對非自住的購屋貸款設下高門檻,若名下已有房且貸款尚未清償,再申請第二戶房貸成數將降至五成,且沒有寬限期,也不可利用舊屋增貸買新房。

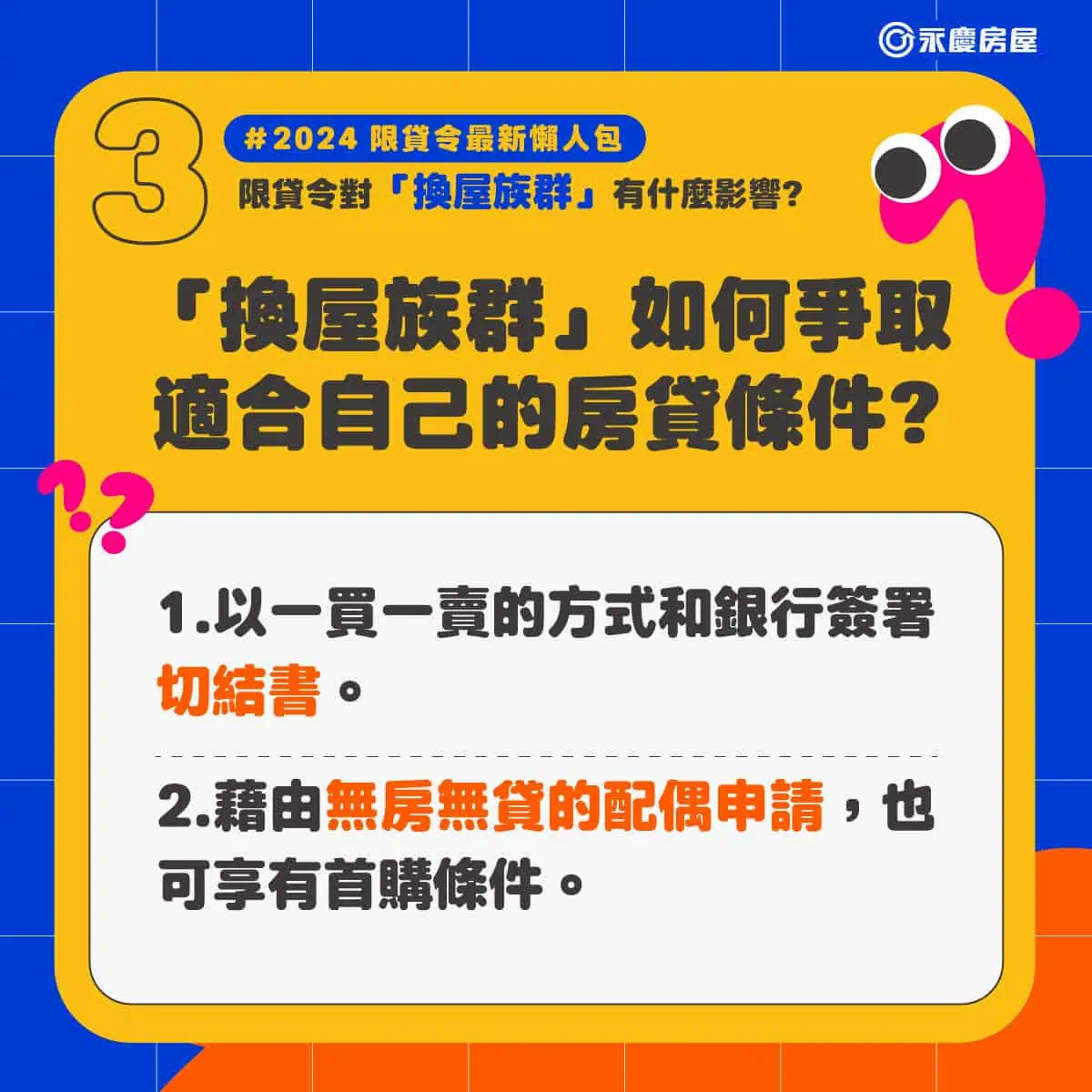

陳俊宏指出,若是「賣舊屋換新房」只要與銀行簽署切結書,承諾在第二戶房貸撥款後一年內出售原有房屋,就能免除第二戶房貸成數五成上限,且享有寬限期,但若未能如期出售,恐遭銀行追回貸款成數差額並取消寬限期;而目前市場上非首購房貸利率已升至2.5%至3%之間,實際利率將依借款人信用條件與銀行核定而有所差異。

針對購屋策略,陳俊宏建議民眾依個人財務狀況評估最適方案,「先買後賣」可避免換屋空窗期,但需同時負擔雙重房貸;「先賣後買」則可回復首購身分,享有最高借貸八成五、最長40年還款期限的優惠,但需考量搬遷與尋屋時程。第三種方案是由配偶申貸,房地合一稅的重購退稅可使用配偶名義出售或購得房屋,但土地增值稅重購退稅的買賣登記人須為同一人。

表/換屋族群如何爭取適合自己房貸條件。永慶房屋提供

值得注意的是,繼承取得的房屋和房貸不計入第七波信用管制的房屋數,除非購買高價住宅,否則新增房貸不受影響,且共同繼承40平方公尺以下房產者,更能保有首購身分;專家建議,在當前房市限貸新制下,民眾應審慎評估個人財務狀況,善用各項政策彈性,選擇最適合的購屋策略,以達成換屋或購屋目標。